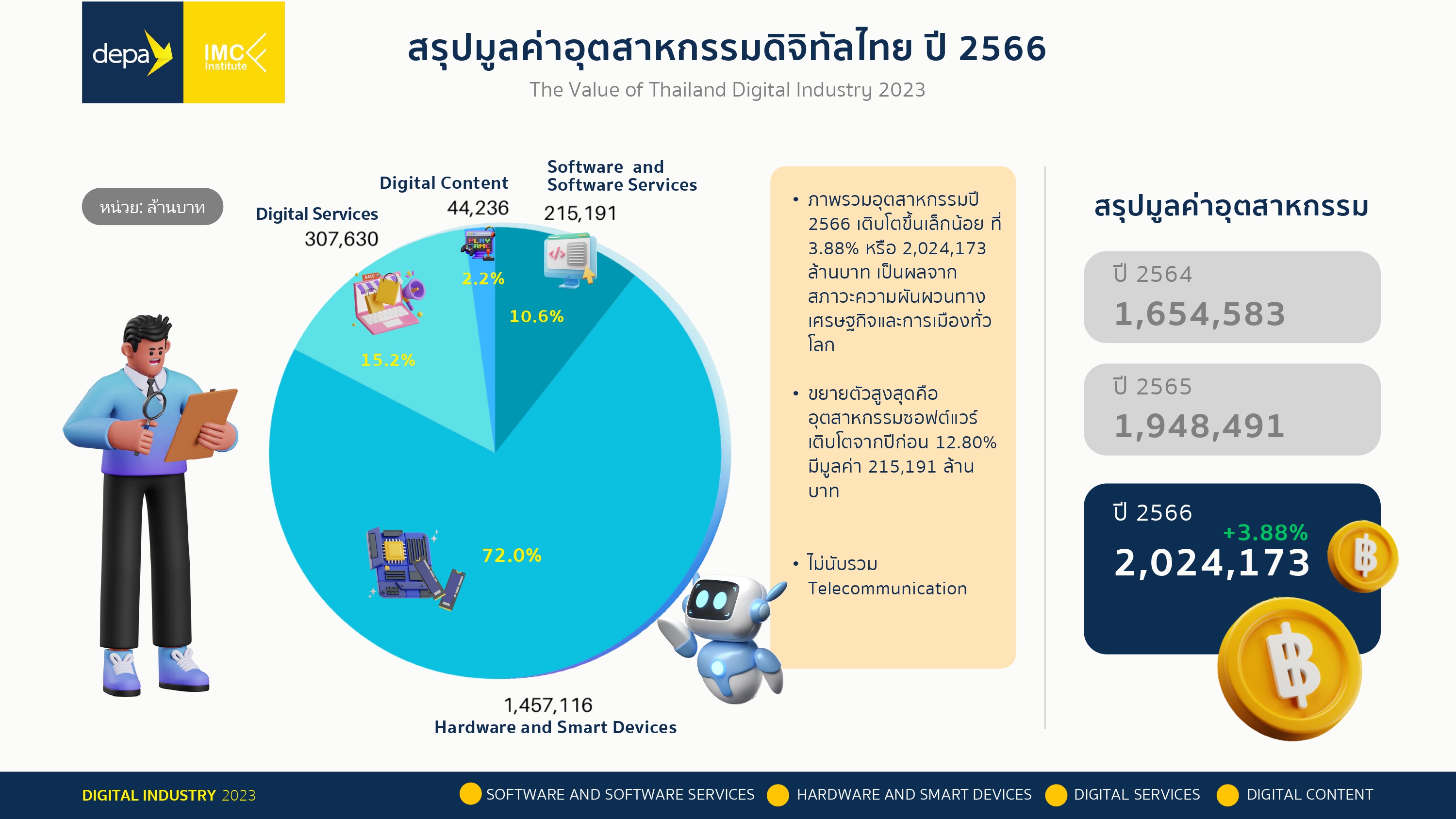

ดีป้า ร่วมกับ สถาบันไอเอ็มซี เผยผลสำรวจข้อมูลและประเมินสถานภาพอุตสาหกรรมดิจิทัล ประจำปี 2566 และคาดการณ์แนวโน้ม 3 ปี ระบุภาพรวมอุตสาหกรรมดิจิทัลปี 2566 ขยายตัว 3.88% คิดเป็นมูลค่ารวมกว่า 2.024 ล้านล้านบาท โดยอุตสาหกรรมซอฟต์แวร์ คืออุตสาหกรรมที่ขยายตัวสูงที่สุด ขณะที่คาดการณ์แนวโน้ม 3 ปี พบโตต่อเนื่องในทุกอุตสาหกรรม

ดร.กษิติธร ภูภราดัย รองผู้อำนวยการใหญ่ กลุ่มงานยุทธศาสตร์และความมั่นคง สำนักงานส่งเสริมเศรษฐกิจดิจิทัล หรือ ดีป้า เปิดเผยว่า การสำรวจข้อมูลและประเมินสถานภาพอุตสาหกรรมดิจิทัลที่ดำเนินการร่วมกันระหว่าง ดีป้า และ สถาบันไอเอ็มซี จะมุ่งเน้นไปที่ 4 อุตสาหกรรมหลัก ประกอบด้วย อุตสาหกรรมซอฟต์แวร์ (Software) อุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะ (Hardware and Smart Devices) อุตสาหกรรมบริการดิจิทัล (Digital Services) และอุตสาหกรรมดิจิทัลคอนเทนต์ (Digital Content)

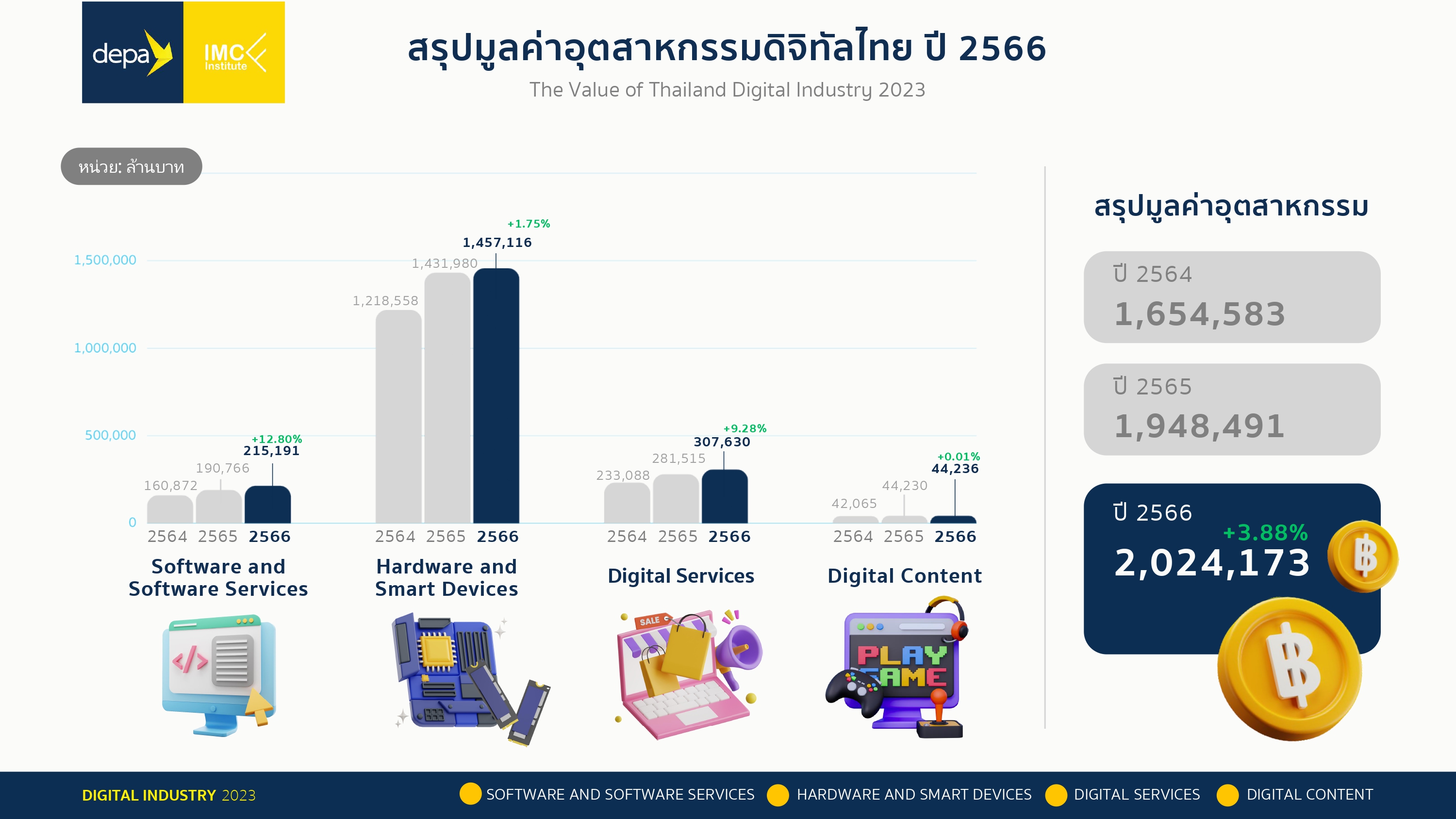

โดยการสำรวจข้อมูลและประเมินสถานภาพอุตสาหกรรมดิจิทัล ประจำปี 2566 พบว่า อุตสาหกรรมดิจิทัลโดยภาพรวมเติบโตขึ้นจากปีก่อนหน้าเฉลี่ย 3.88% มีมูลค่ารวมอุตสาหกรรมอยู่ที่ 2,024,173 ล้านบาท โดยอุตสาหกรรมที่ขยายตัวสูงที่สุดคือ อุตสาหกรรมซอฟต์แวร์ เติบโต 12.80% มีมูลค่า 215,191 ล้านบาท รองลงมาคือ อุตสาหกรรมบริการดิจิทัล เติบโต 9.28% มีมูลค่า 307,630 ล้านบาท อุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะ เติบโต 1.75% มีมูลค่า 1,457,116 ล้านบาท และอุตสาหกรรมดิจิทัลคอนเทนต์ เติบโต 0.01% มีมูลค่า 44,236 ล้านบาท

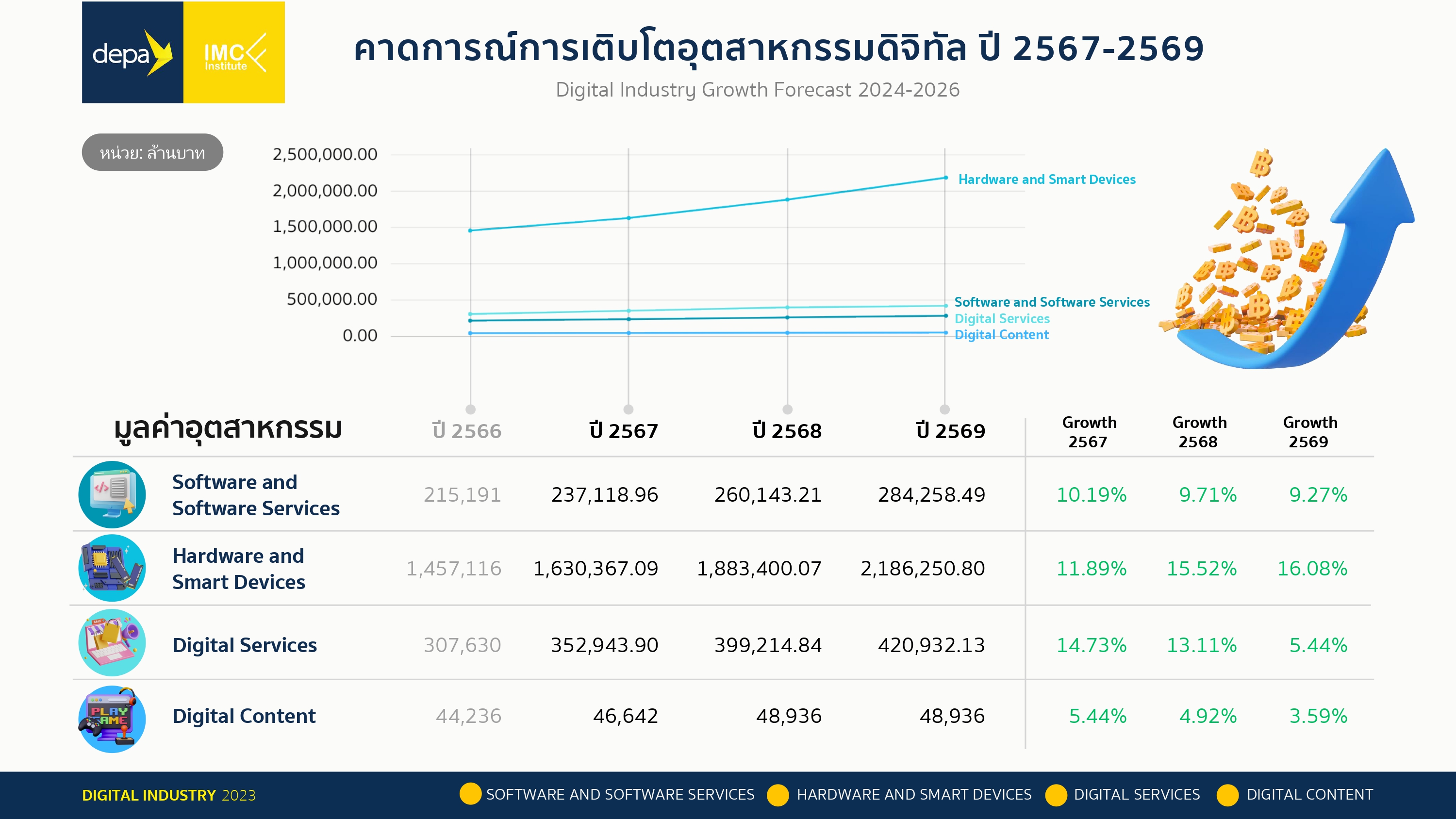

สำหรับคาดการณ์แนวโน้ม 3 ปี (2567-2569) พบว่า อุตสาหกรรมซอฟต์แวร์จะมีอัตราการเติบโตประมาณ 9-10% อุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะจะเติบโตต่อเนื่อง 11-16% อุตสาหกรรมบริการดิจิทัลจะโตประมาณ 13-14% ในปี 2567-2568 และการเติบโตมีแนวโน้มที่จะลดลงในปี 2569 ขณะที่อุตสาหกรรมดิจิทัลคอนเทนต์จะโตประมาณ 3-5% พร้อมกันนี้ ผลสำรวจยังชี้ให้เห็นว่า ปี 2569 ทั้ง 4 อุตสาหกรรมจะมีมูลค่ารวม 2,940,377 ล้านบาท ซึ่งการเติบโตดังกล่าวสอดคล้องกับทิศทางขาขึ้นของเทคโนโลยีใหม่ที่สร้างความตื่นตัวในภาคอุตสาหกรรม โดยเฉพาะเทคโนโลยีปัญญาประดิษฐ์ (AI) ที่จะเป็นปัจจัยสนับสนุนให้เกิดความต้องการซื้อที่สูงขึ้น

อุตสาหกรรมซอฟต์แวร์ดาวเด่นปี 66

รศ.ดร.ธนชาติ นุ่มนนท์ ผู้อำนวยการสถาบันไอเอ็มซี กล่าวว่า อุตสาหกรรมที่ขยายตัวสูงที่สุดในปี 2566 คือ อุตสาหกรรมซอฟต์แวร์ ที่มีอัตราการเติบโตเฉลี่ย 12.80% มีมูลค่ารวมอยู่ที่ 215,191 ล้านบาท เป็นผลมาจากการลงทุนในเทคโนโลยีขั้นสูง ไม่ว่าจะเป็น AI, Data Analytic, Cloud, Cyber Security ตลอดจนเทคโนโลยีที่ตอบโจทย์ด้านความยั่งยืน และใช้เป็นเครื่องมือสร้างความได้เปรียบทางการแข่งขัน อีกทั้งนำไปสู่การพัฒนาองค์กร สอดคล้องกับความเปลี่ยนแปลงของโลก

ทั้งนี้ การสำรวจอุตสาหกรรมซอฟต์แวร์แบ่งออกเป็น 2 ประเภท ได้แก่ 1. ซอฟต์แวร์ มีอัตราการเติบโตเฉลี่ย 4.31% มีมูลค่ารวมอยู่ที่ 81,405 ล้านบาท และ 2. บริการซอฟต์แวร์ มีอัตราการเติบโตเฉลี่ย 18.68% มีมูลค่ารวมอยู่ที่ 133,785 ล้านบาท โดยผลสำรวจยังพบอีกว่า ปี 2566 ซอฟต์แวร์ที่ผลิตใช้ในประเทศไทยมีมูลค่า 159,466 ล้านบาท เติบโต 14.93% ขณะที่การส่งออกมีมูลค่ามีมูลค่า 2,413 ล้านบาท หดตัวลง 1.63% ส่วนการนำเข้ามีมูลค่า 53,312 ล้านบาท ขยายตัว 7.55%

อุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะโตเฉพาะส่วน

รศ.ดร.ธนชาติ กล่าวว่า ปี 2566 อุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะ มีมูลค่า 1,457,116 ล้านบาท เติบโตเล็กน้อยที่ 1.76% โดยมูลค่าอุตสาหกรรมแบ่งเป็นการนำเข้า 464,376 ล้านบาท เติบโต 5.90% และมูลค่าการส่งออก 992,740 ล้านบาท หดตัว 0.07% ทั้งนี้ การเติบโตที่โดดเด่นของอุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะคือ มูลค่าการนำเข้าอุปกรณ์อัจฉริยะ โดยมีอัตราการเติบโตสูงถึง 52.68% ด้วยมูลค่ารวม 176,464 ล้านบาท

ผู้อำนวยการสถาบันไอเอ็มซี กล่าวต่อว่า การที่อุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะมีตัวเลขการเติบโตเล็กน้อยเป็นผลมาจากการชะลอตัวของภาวะเศรษฐกิจโลก ซึ่งส่งผลกระทบต่อกำลังซื้อของผู้บริโภคในภาพรวม โดยเฉพาะในกลุ่มสินค้า Consumer Electronics และหากวิเคราะห์เชิงลึกจะพบว่า ความต้องการเครื่องคอมพิวเตอร์ในช่วงปี 2566 เริ่มเข้าสู่ภาวะอิ่มตัว เนื่องจากรอบการซื้อที่ผ่านมากระจุกอยู่ในช่วงการระบาดของ COVID-19 ขณะเดียวกัน ปริมาณความต้องการ Hard Disk Drive ทยอยปรับลดลงจากการถูกแทนที่ด้วย SSD มากขึ้น

บริการดิจิทัลเติบโตตามกระแสนิยม

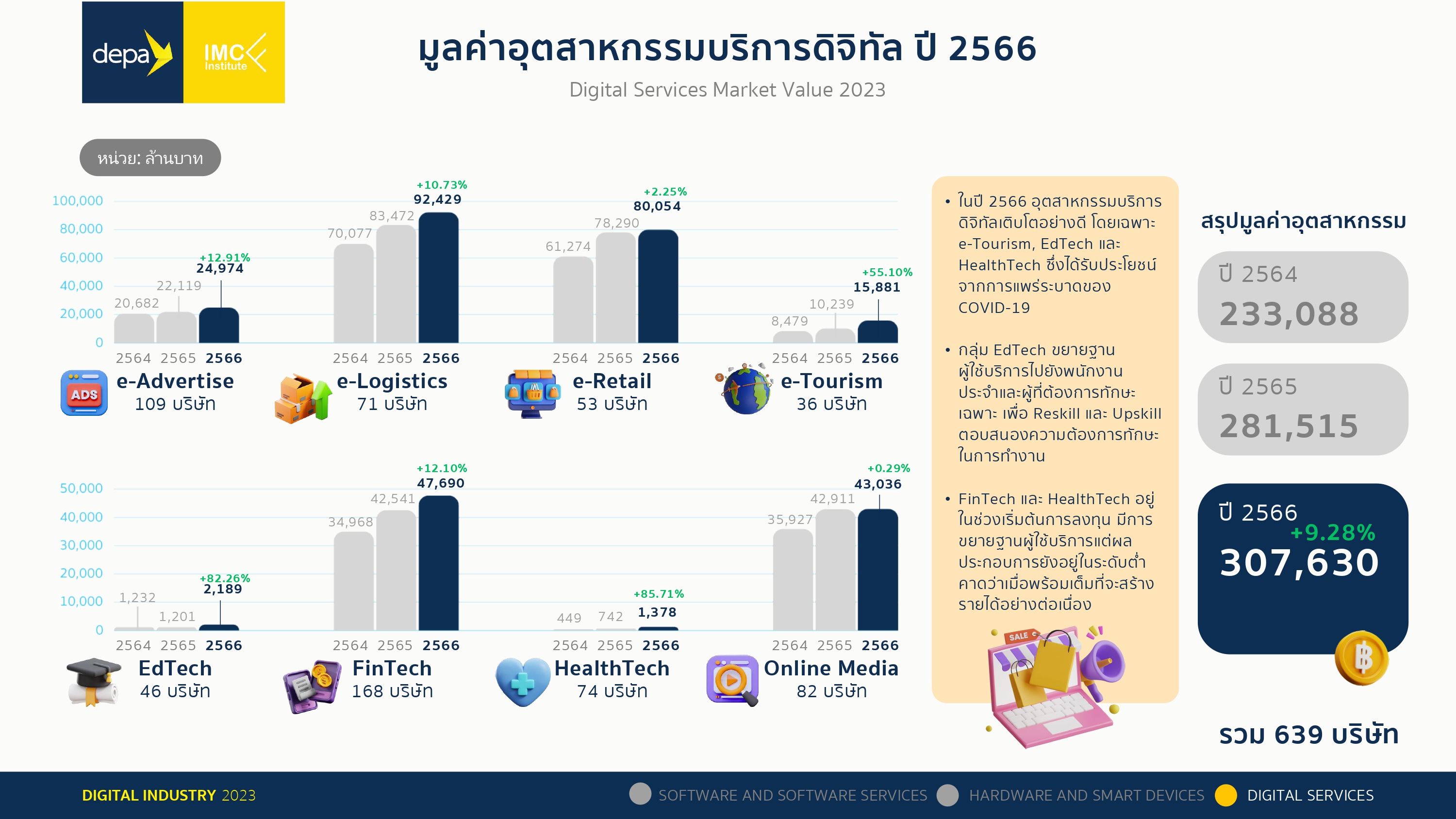

อุตสาหกรรมบริการดิจิทัลปี 2566 มีมูลค่ารวม 307,630 ล้านบาท เติบโตจากปีก่อน 9.28% โดยมีปัจจัยหนุนมาจากความต้องการใช้บริการดิจิทัลที่เพิ่มขึ้น เพราะผู้ใช้งานปรับเปลี่ยนพฤติกรรมไปตามยุคสมัยที่แทบทุกภาคส่วนมีเครื่องมือและบริการดิจิทัลเพื่ออำนวยความสะดวก ผนวกกับกระแสการใช้งานเครื่องมือและบริการต่าง ๆ ของคนในสังคมที่กดดันให้ผู้ที่ไม่เคยใช้รู้สึกถึงความจำเป็นและเริ่มต้นใช้งานบ้าง เป็นผลให้บริการดิจิทัลขยายตัวทุกประเภท โดยเฉพาะอย่างยิ่งบริการเทคโนโลยีด้านสุขภาพ (Health Tech) และบริการเทคโนโลยีด้านการศึกษา (EdTech)

ทั้งนี้ บริการดิจิทัลแบ่งการสำรวจออกเป็น 8 ประเภท ได้แก่ 1. ค้าปลีก (e-Retail) มีมูลค่าอุตสาหกรรมอยู่ที่ 80,054 ล้านบาท เติบโต 2.25% 2. ขนส่ง (e-Logistics) มีมูลค่าอุตสาหกรรมอยู่ที่ 92,429 ล้านบาท เติบโต 10.73% 3. ท่องเที่ยว (e-Tourism) มีมูลค่าอุตสาหกรรมอยู่ที่ 15,881 ล้านบาท เติบโต 55.1% 4. สื่อออนไลน์ (Online Media) มีมูลค่า 43,036 ล้านบาท เติบโต 0.29% 5. ผู้ให้บริการโฆษณาออนไลน์ (e-Advertise) มีมูลค่า 24,974 ล้านบาท เติบโต 12.91% 6. ผู้ให้บริการเทคโนโลยีด้านการเงิน (FinTech) มีมูลค่า 47,690 ล้านบาท เติบโต 12.10% 7. ผู้ให้บริการเทคโนโลยีด้านสุขภาพ (Health Tech) มีมูลค่า 1,378 ล้านบาท เติบโต 85.71% และ 8. ผู้ให้บริการเทคโนโลยีด้านการศึกษา (EdTech) มีมูลค่า 2,189 ล้านบาท เติบโต 82.26%

บุคลากรผกผันจากสภาวะเศรษฐกิจ

ผลสำรวจยังพบว่า อุตสาหกรรมบริการดิจิทัลมีการเพิ่มขึ้นของบุคลากรเกือบ 10% ซึ่งส่วนใหญ่มาจากกลุ่ม e-Logistics ที่มีจำนวน 41,963 คน สอดคล้องกับตลาดที่มีมูลค่าสูงที่สุดเมื่อเทียบกับบริการประเภทอื่น ส่วนอุตสาหกรรมซอฟต์แวร์ และอุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะแทบไม่มีการเปลี่ยนแปลง อันเนื่องมาจากภาวะเศรษฐกิจและการเมืองทั่วโลกที่สะท้อนให้เห็นว่า ตลาดโลกไม่มีกำลังซื้อเพิ่ม เจ้าของกิจการจึงจำเป็นที่จะต้องควบคุมปริมาณการขยายตัวของการจ้างงานให้อยู่ในเกณฑ์ที่ปลอดภัย

นอกจากนี้ ภายในงานแถลงผลสำรวจข้อมูลและประเมินสถานภาพอุตสาหกรรมซอฟต์แวร์ ฮาร์ดแวร์และอุปกรณ์อัจฉริยะ และบริการดิจิทัล ประจำปี 2566 ยังมีการเสวนาในหัวข้อ ‘แนวโน้มอุตสาหกรรมดิจิทัลทั่วโลก และโอกาสของประเทศไทย’ โดยผู้แทนจากสมาคมสมองกลฝังตัวไทย (TESA) สมาคมอุตสาหกรรมซอฟต์แวร์ไทย (ATSI) สมาคมผู้ประกอบการปัญญาประดิษฐ์ประเทศไทย (AIEAT) และ สภาดิจิทัลเพื่อเศรษฐกิจและสังคมแห่งประเทศไทย (DCT) ที่มาร่วมแลกเปลี่ยนความคิดเห็น โดยชี้ให้เห็นประเด็นความเปลี่ยนแปลงและความต้องการของอุตสาหกรรมดิจิทัลทั่วโลกที่จะกลายเป็นผลดีและโอกาสของประเทศไทยที่เป็นหนึ่งในผู้ผลิตและนำเข้าผลิตภัณฑ์ดิจิทัลประเภทต่าง ๆ และสอดคล้องกับการดำเนินงานของ ดีป้า และเครือข่ายพันธมิตรในการมุ่งผลักดันอุตสาหกรรมดิจิทัล เพื่อวางรากฐานเศรษฐกิจดิจิทัลแก่ประเทศ และยกระดับการให้บริการประชาชนตามแนวนโยบายของรัฐบาล